Obsah stránky:

Účetní doklad

Účetní doklad je účetní záznam, kterým účetním jednotka prokazuje skutečnosti na něm uvedené. Na základě účetního dokladu provede účetní jednotka zaúčtování do peněžního deníku nebo účetní knihy. Tj. například na základě účetního dokladu faktury se provede zaúčtování o nákupu zboží. Jinak řečeno, každý zápis v peněžním deníku nebo účetní knize musí mít účetní doklad, kterými jsou např. Příjmový a Výdajový doklad, Faktura, Paragon a pod.

!!! POZOR !!! jelikož je doklad základ účetního záznamu a tím i účetnictví je zapotřebí zajistit jeho čitelnost po celou dobu kdy je evidován, takže i po dobu archivace (5 let od skončení daného účetního období). Doklady na termopapíru mají tendenci být po určitém čase nečitelné, takže určitě okopírovat. Pozn. někde se to dělá tak, že se okopíruje a ke kopii se přicvakne originál, jinde zase je více kopii dokladu na jednom listě, je to jen na Vás, důležité je aby byly pro případ kontroly čitelné a dohledatelné.

Teď si ukážeme příklady příjmového a výdajového dokladů a jak by měli být vyplněné.

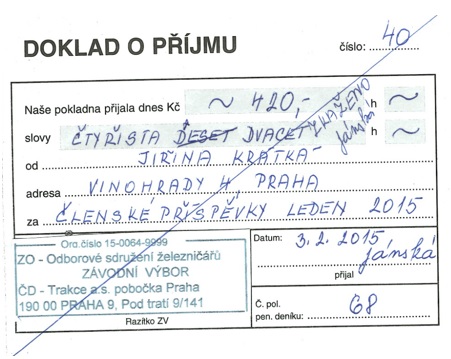

Příjmový doklad

Příjmový doklad:

Má 3 díly: doklad o příjmu, stvrzenka a kopie.

1: doklad o příjmu – zapisuje se do peněžního deníku, účetní knihy nebo do účetnictví vedené v počítači a zakládá se do zpracování účetnictví. Nezapomeneme zapsat do pravého dolního rohu číslo položky peněžního deníku, účetní knihy nebo číslo položky účetnictví vedeného v počítači.

2: stvrzenka – tento doklad se dává osobě, od které jsme hotovost (peníze) přijali. Pokud má stvrzenka sloužit jako daňový doklad tak v kolonce datum a podpis se tyto údaje zapíší jako prvopis.

3: kopie – tento doklad zůstává v bloku.

Příjmové doklady se číslují ročně – na začátku roku vždy nový blok a číslujeme od č. 1

Každý nový doklad se před používáním musí očíslovat.

Doporučujeme bloky v průběhu roku číslovat od jedničky vzestupně do konce roku. Toto číslování je přehlednější a usnadní práci v dohledávání.

Výdajový doklad

Výdajový doklad:

Má 2 díly: doklad o vydání a kopie.

1: Doklad o vydání – zapisuje se do peněžního deníku, účetní knihy nebo do účetnictví vedené v počítači a zakládá se. Nezapomeneme zapsat do pravého dolního rohu počet příloh (přílohou se rozumí: prvopisy účtenek, prezenčních listin , vyhlášek a dalších dokladů, na jejichž základě vyplácíme peníze) a číslo položky peněžního deníku, účetní knihy nebo číslo položky účetnictví vedeného v počítači.

2: kopie – tento doklad zůstává v bloku.

Výdajové doklady se číslují ročně – na začátku roku vždy nový blok a číslujeme od č. 1

Každý nový blok se před používáním musí očíslovat. Doporučujeme bloky v průběhu roku číslovat od jedničky vzestupně do konce roku. Toto číslování je přehlednější a usnadní práci v dohledávání.

!!! Pozor !!! na kolonku schválil, vždy bude obsahovat podpis statutárního zástupce (předsedy ZO), i v případě že je již podepsán v kolonce Přijal.

Storno dokladu

Zrušení (storno) dokladu:

Nejčastější příčinou pro storno dokladu je, vypsání špatných údajů.

Přeškrtneme šikmo, podepíšeme a napíšeme zrušeno. Všechny díly dokladu necháme v bloku.

Lze provést i oprava formou že chybný údaj čitelně přeškrtneme, zapíšeme údaj správný a tuto opravu stvrdíme podpisem a razítkem, ale vzhledem k velikosti dokladů, tak pro zachování čitelnosti tuto variantu nedoporučujeme.

Jednoduché účetnictví

Jednoduché účetnictví je název pro účetní systém který zaznamenává účetní případy. Může ho vést podle zákona jen omezený okruh účetních jednotek, ke kterým patří i odborové organizace, ale zároveň musí splňovat určitá kritéria, a to:

- jsou neplátci daně z přidané hodnoty,

- jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 Kč a

- hodnota jejich majetku nepřesáhne 3 000 000 Kč.

V jednoduchém účetnictví se účtuje pouze o příjmech a výdajích peněžních prostředků (u pokladny a bankovních účtů) do peněžního deníku, což je jedna z účetních knih jednoduchého účetnictví. Dalšími jsou kniha pohledávek a závazků a pomocné knihy o ostatních složkách majetku, např. karty majetků.

Jednoduché účetnictví je o tom že se vede jednoduchým systémem. Na obrázku je uveden příklad minima jednoduchého účetnictví pro vedení účetnictví bez DPH. Dopátrat se za celý rok nějakého souhrnu např. přijatých členských příspěvků, jde jen tzv. ručně (procházet jednotlivé položky a počítat). V této jednoduché formě jak sami vidíte by se čerpání rozpočtu a uzávěrka dělala špatně a bylo by to časově náročnější s počtem účetních záznamů. Je to prostě nepřehledné.

Takže pro účtování v jednoduchém účetnictví se pro ZO OSŽ používá přehlednější forma dle příkladu vedení peněžního deníku.

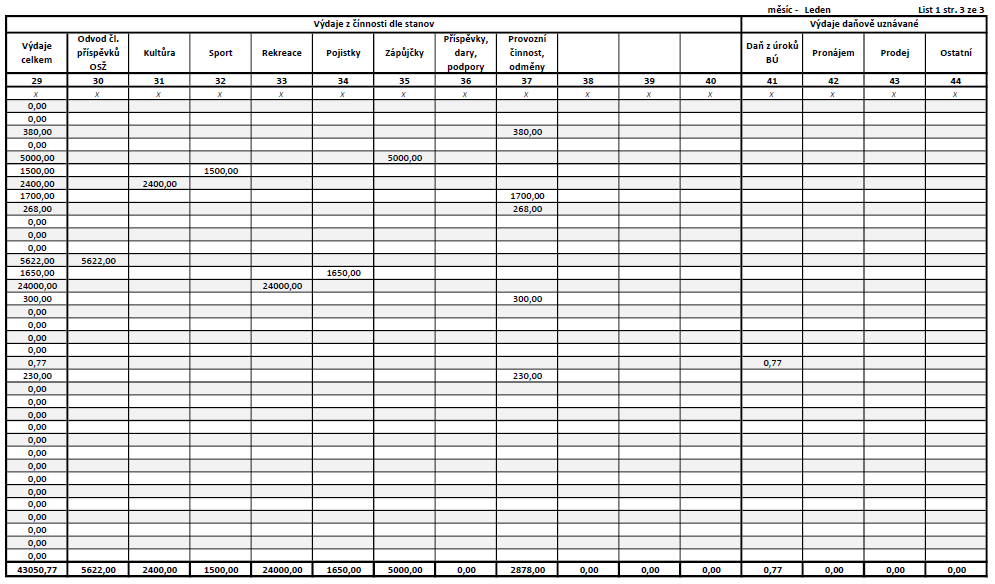

Příklad vedení peněžního deníku

Rozdíl mezi minimem a co používáme, je v tom že všechny částky položek se zapisují i do sloupců Příjmů a Výdajů, čímž získáváte přehled nad účely příjmů a výdajů. Z takto vedeného účetnictví, už není časově náročné získat veškeré údaje např. k sestavení čerpání rozpočtu.

Zkušení si určitě všimli, že tato věc je na základě tzv. podvojného účtování, které vychází z podvojného účetnictví a díky tomu se stává jednoduché účetnictví přehlednější.

V předpřipraveném peněžním deníku máte volné sloupce pro příjmy a výdaje, které slouží pro Vás aby, jste si mohli udělat svůj přehled o finančním toku např. Dětský tábor, Rekreační zařízení apod.

Pomocné knihy

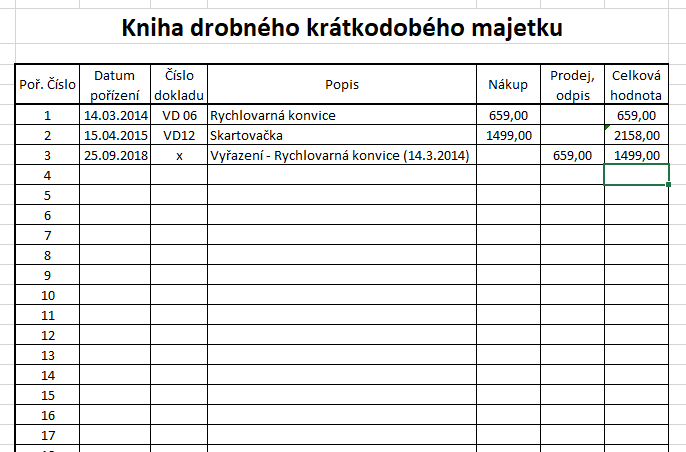

Jelikož se do peněžním deníku zapisuji v časové posloupnosti účetní případy, které vyjadřují příjem nebo vydání peněžních prostředků, je zapotřebí vést pomocné knihy aby bylo účetnictví věrohodné. Základní pomocná kniha je, Kniha pohledávek a závazků. V ní se evidují všechny pohledávky a závazky. Další knihy jsou dle potřeby, Kniha majetku (zde se eviduje veškerý majetek organizace), Kniha zásob (přehled o stavu zásob), Mzdová agenda (nebo Mzdové listy), apod.

Ukážeme si příklady, jak mohou vypadat, Knihy pohledávek a závazků, a Knihu majetku

Kniha pohledávek a závazků

Kniha majetku

Shrnutí: Výhody a nevýhody tohoto systému jsou pro každého jiné, takže nelze říct, že tento způsob je nevýhodný. Každý se zastává toho účetnictví, které mu vyhovuje.

Jedna nevýhoda je však u jednoduchého účetnictví jasná, nesystémovost (zvlášť se eviduje finanční majetek, hmotný a nehmotný majetek, pohledávky a závazky; pokud se nezapisuje podvojným zápisem je nepřehledné).

Jako výhodu lze určitě zmínit že do sloupců příjmů a výdajů si lze dát cokoliv co potřebujeme neboli rozpitvat, aniž bychom řešili účtovou osnovu (např. příspěvky, pokud je potřebujeme podrobnější, uděláme si je, takže budeme mít třeba Příspěvky – In karta, Příspěvky – Děti, apod.) čímž si vytvoříme přehled který nám vyhovuje. Jediné co se musí dodržet, je přehled které sloupce jsou daňové a které ne.

Účetní závěrka

Účetní závěrka představuje soubor finančních výkazů, které účetní jednotka sestavuje za účetní období (tj. k poslednímu dni účetního období). Tyto finanční výkazy vypovídají o hospodaření organizace za dané období.

Po skončení kalendářního roku, kdy máme veškeré prvotní doklady k dispozici, máme zpracované účetnictví, prošli jsme všemi přípravnými činnostmi, jako např. inventarizace, je na řadě sestavení samotné účetní závěrky. Ta se skládá s Přehledu o příjmech a výdajích a Přehledu o majetku a závazcích.

Na co si dát pozor: Přehledy účetní závěrky se sestavuje v korunách českých a jednotlivé položky se vykazují v tisících Kč.

Účetnictví (podvojné)

Podvojné účetnictví je zastaralý termín, který je vžitý a stále se požívá. Správně je to jen „Účetnictví“. V účetnictví je každá položka na účtu spárovaná s položkou na jiném účtu, ale na opačné straně (Má dáti nebo Dal). Např. pokud je pokladnou zaplacena dodavatelská faktura ve výši 1 500 Kč, je tato částka zaúčtována na účet pokladny na str. Dal a na účet Dodavatele na str. Má dáti. Vše se chronologicky seřazuje aby bylo úplné zobrazení činnosti účetní jednotky v peněžních jednotkách. Účtuje se ve výnosech a nákladech.

Účetnictví (podvojné) musí vést všechny účetní jednotky dle zákona, nemají-li stanoveno jinak. Laicky řečeno všichni kteří nemají vyjímku na jednoduché. Účetnictví se vede buď v plném rozsahu nebo zjednodušeném rozsahu. Zákon specifikuje které účetní jednotky mohou mít účetnictví ve zjednodušeném rozsahu a odborové organizace mezi ně patří.

U plného se účtuje v denících, v hlavní knize, v analytických knihách, v podrozvahových knihách, atd. Používají se na to účetní programy, jelikož dokáží vše párovat, spojovat a další potřebné věci.

Ve zjednodušeném se může účtovat jen v hlavní knize. Tady stačí Excelová tabulka nebo sešit Účetní knihy.

Rozdíl je myslím dost patrný 🙂 I zkušení účetní firem můžou při prvním pohledu na zjednodušené účetnictví tápat, jelikož jsou zvyklí na programy kde má všechno svůj deník, který pak vše promítne do hlavní knihy. Nemusíte mít ale z ničeho strach, je to všechno jen o zvyku. Na první pohled to může někoho vyděsit, ale není tomu tak. Základem všeho, je vést podvojné zápisy mezi „MD a DAL“ a naopak, znát pár slovíček co znamenají a pak už na to přijdete sami.

Něco málo k slovíčkům:

- Účtová osnova – označuje uspořádání a označení účtových skupin nebo tříd

- MD (má dáti) – označuje u pokladny a účtu vklad, a Náklady

- DAL – označuje u pokladny a účtu výběr, a Výnosy

- Výnosy – všechny zaúčtované příjmy

- Náklady – všechny zaúčtované výdaje

- Aktiva – aktuální stav majetku (finančně)

- Pasiva – jak jsme k němu přišly (vlastní jmění, půjčky, HV, apod.)

- Rozvaha (bilance) – formulář účetní závěrky

- Výkaz zisku a ztrát – formulář účetní závěrky

- HV – hospodářský výsledek

Příklad vedení účetní knihy

Jakékoliv účetnictví má pravidlo, že každá položka v knize musí mít doklad. U pokladny to jsou příjmové a výdajové doklady, u bankovních účtů to jsou výpisy, u faktur faktury a pak ještě zaúčtováváme případy ke kterým není doklad jako např. určení srážkové daně, předpis částky k odvodu na Ú OSŽ z členských příspěvků, a pod. někdy se těmto položkám říká interní předpis, správně se říká interní účetní pohyb a slouží k zaúčtování operací. Používá se na to Interní doklad.

Interní doklad

Jelikož každá položka v účetní knize musí mít účetní doklad, tak mimo pokladních dokladů, faktur a bankovních výpisu se používají vnitřní účetní doklady, tzv. Interní doklady. Není žádná specifikace jak musí vypadat, jen se musí dodržet několik údajů co musí každý interní doklad obsahovat.

Slouží k zaúčtování hospodářských operací uvnitř účetních jednotek.

Používá se například pro odvod z čl. příspěvků, srážkovou daň z DPP apod.

Účetní závěrka

Účetní závěrka představuje soubor finančních výkazů, které účetní jednotka sestavuje za účetní období (tj. k poslednímu dni účetního období). Tyto finanční výkazy vypovídají o hospodaření organizace za dané období.

Po skončení kalendářního roku, kdy máme veškeré prvotní doklady k dispozici, máme zpracované účetnictví, prošli jsme všemi přípravnými činnostmi, jako např. inventarizace, je na řadě sestavení samotné účetní závěrky. Ta se skládá s Rozvahy a Výkaz zisků a ztrát.

Na co si dát pozor: Rozvaha a Výkaz zisků a ztrát se sestavuje v korunách českých a jednotlivé položky se vykazují v tisících Kč. V Rozvaze je třeba si dát hlavně pozor aby aktiva se rovnala pasivům. Pokud se nerovnají o 1 tisíc, je chyba v zaokrouhlení na tisíce a dá se rychle najít a opravit, pokud je ale rozdíl vyšší je chyba v sestavení rozvahy a je třeba jí udělat znovu tak aby aktiva se rovnala pasivům.